「1000万円はどこに預けるべき?」

「定期預金の金利ランキングが知りたい」

1000万円をどこに預けるか検討しているけど、どの銀行や金融機関が最も金利が高いかわからず、悩んでいる方も多いのではないのでしょうか。

結論から言うと、お金を守る方法としては定期預金をおすすめしますが、お金を増やしたい場合は資産運用が必要です。

そこで本記事では「定期預金の金利ランキング」や「おすすめ資産運用先7選」などを紹介します。

1000万円をどこに預けるか悩んでいる方は、参考にしてください。

定期預金の金利ランキングTOP10!1000万円どこに預ける?【2024年最新】

定期預金の金利ランキングTOP10は次のとおりです。※2024年9月時点

| 順位 | 銀行名 | 金利(%) |

|---|---|---|

| 1位 | オリックス銀行 | 0.70 |

| 2位 | SBI新生銀行 | 0.65 |

| 3位 | SBJ銀行 | 0.60 |

| 4位 | 東京スター銀行 | 0.55 |

| 5位 | 愛媛銀行 | 0.50 |

| 5位 | 静岡銀行 | 0.50 |

| 7位 | あおぞら銀行 | 0.45 |

| 7位 | 徳島大正銀行 | 0.45 |

| 9位 | 香川銀行 | 0.40 |

| 9位 | 岡崎信用金庫 | 0.40 |

※金利は、変動する可能性があります。詳しくは、各銀行の公式サイトをご覧ください。

※上限が100万円の銀行の商品も含まれます。

定期預金の金利ランキング1位|オリックス銀行

オリックス銀行の定期預金の金利は、0.70%です。

0.70%の金利は「eダイレクト定期預金金利優遇プログラム」に100万円を1年間預けた場合に受けられます。

| 商品名 | eダイレクト定期預金金利 優遇プログラム |

|---|---|

| 税引前金利 | 0.70% |

| 税引後金利 | 0.5578% |

| 利息 | 7,000円 |

| 税金 | 1,422円 |

| 税引後受取利息 | 5,578円 |

| 年間換算利息 | 5,578円 |

0.70%の金利を受けるためには、次の点に注意が必要です。

- 新規口座開設者限定の商品であること

- 2024年9月までに口座開設を行う必要があること

- 2024年10月までに預け入れる必要があること

定期預金の金利ランキング2位|SBI新生銀行

SBI新生銀行の定期預金の金利は、0.65%です。

0.65%の金利は「スタートアップ円定期預金」に100万円を1年間預けた場合に受けられます。

| 商品名 | スタートアップ円定期預金 |

|---|---|

| 税引前金利 | 0.65% |

| 税引後金利 | 0.518% |

| 利息 | 6,500円 |

| 税金 | 1,320円 |

| 税引後受取利息 | 5,180円 |

| 年間換算利息 | 5,180円 |

0.65%の金利を受けるためには、次の点に注意が必要です。

- 新規口座開設者限定の商品であること

- 口座開設月を含めて、3ヵ月目の末日までの預け入れが対象であること

- 1口30万円以上であること

定期預金の金利ランキング3位|SBJ銀行

SBJ銀行の定期預金の金利は、0.60%です。

0.60%の金利は「100万円上限定期預金<ミリオくん>」に100万円を1年間預けた場合に受けられます。

| 商品名 | 100万円上限定期預金 <ミリオくん> |

|---|---|

| 税引前金利 | 0.60% |

| 税引後金利 | 0.4781% |

| 利息 | 6,000円 |

| 税金 | 1,219円 |

| 税引後受取利息 | 4,781円 |

| 年間換算利息 | 4,781円 |

0.60%の金利を受けるためには、次の点に注意が必要です。

- 預け入れは、一括で行う必要があること

- 開設できるのは、一人一口座までであること

定期預金の金利ランキング4位|東京スター銀行

東京スター銀行の定期預金の金利は、0.55%です。

0.55%の金利は「スターワン円定期預金(インターネット限定新規口座開設優遇プラン)」に100万円を1年間預けた場合に受けられます。

| 商品名 | スターワン円定期預金 (インターネット限定新規口座開設優遇プラン) |

|---|---|

| 税引前金利 | 0.55% |

| 税引後金利 | 0.4383% |

| 利息 | 5,500円 |

| 税金 | 1,117円 |

| 税引後受取利息 | 4,383円 |

| 年間換算利息 | 4,383円 |

0.55%の金利を受けるためには、次の点に注意が必要です。

- 新規口座開設者限定であること

- インターネット限定商品であること

- 口座開設日から翌々月の末日までに、預け入れが必要であること

定期預金の金利ランキング5位|愛媛銀行

愛媛銀行の定期預金の金利は、0.50%です。

0.50%の金利は「新規口座開設限定定期預金」に100万円を1年間預けた場合に受けられます。

| 商品名 | 新規口座開設限定定期預金 |

|---|---|

| 税引前金利 | 0.50% |

| 税引後金利 | 0.3984% |

| 利息 | 5,000円 |

| 税金 | 1,016円 |

| 税引後受取利息 | 3,984円 |

| 年間換算利息 | 3,984円 |

0.50%の金利を受けるためには、次の点に注意が必要です。

- 新規口座開設者限定であること

- 100万円以上1000万円以下の預け入れが対象であること

- 開設日から翌々月の末日までに、預け入れが必要であること

定期預金の金利ランキング5位|静岡銀行

静岡銀行の定期預金の金利は、0.50%です。

0.50%の金利は「ウェルカム定期預金」に100万円を1年間預けた場合に受けられます。

| 商品名 | ウェルカム定期預金 |

|---|---|

| 税引前金利 | 0.50% |

| 税引後金利 | 0.3984% |

| 利息 | 5,000円 |

| 税金 | 1,016円 |

| 税引後受取利息 | 3,984円 |

| 年間換算利息 | 3,984円 |

0.50%の金利を受けるためには、次の点に注意が必要です。

- 新規口座開設者限定であること

- 100万円以上1000万円以下の預け入れが対象であること

- 開設日から翌々月の末日までの預け入れが条件であること

- 受付は、募集上限に到した時点で終了すること

- 口座開設をインターネット支店で行う必要があること

定期預金の金利ランキング7位|あおぞら銀行

あおぞら銀行の定期預金の金利は、0.45%です。

0.45%の金利は「BANK The 定期」に100万円を1年間預けた場合に受けられます。

| 商品名 | BANK The 定期 |

|---|---|

| 税引前金利 | 0.45% |

| 税引後金利 | 0.3585% |

| 利息 | 4,500円 |

| 税金 | 915円 |

| 税引後受取利息 | 3,585円 |

| 年間換算利息 | 3,585円 |

0.45%の金利を受けるためには、次の点に注意が必要です。

- 50万円以上の預け入れが条件であること

定期預金の金利ランキング7位|徳島大正銀行

徳島大正銀行の定期預金の金利は、0.45%です。

0.45%の金利は「スーパーとくとく定期預金」に100万円を1年間預けた場合に受けられます。

| 商品名 | スーパーとくとく定期預金 |

|---|---|

| 税引前金利 | 0.45% |

| 税引後金利 | 0.3585% |

| 利息 | 4,500円 |

| 税金 | 915円 |

| 税引後受取利息 | 3,585円 |

| 年間換算利息 | 3,585円 |

0.45%の金利を受けるためには、次の点に注意が必要です。

- 10万円以上100万円までの預け入れが対象であること

- ネット支店総合口座を開設する必要があること

- 預け入れは、一括で行う必要があること

- 通帳や証書の発行がないこと

- 本支店窓口やATMで取引ができないこと

定期預金の金利ランキング9位|香川銀行

香川銀行の定期預金の金利は、0.40%です。

0.40%の金利は「超金利トッピング定期」に100万円を1年間預けた場合に受けられます。

| 商品名 | 超金利トッピング定期 |

|---|---|

| 税引前金利 | 0.40% |

| 税引後金利 | 0.3187% |

| 利息 | 4,000円 |

| 税金 | 813円 |

| 税引後受取利息 | 3,187円 |

| 年間換算利息 | 3,187円 |

0.40%の金利を受けるためには、次の点に注意が必要です。

- 10万円以上100万円以下の預け入れが対象であること

- 「セルフうどん支店セルフ総合口座」の開設が必要であること

- 預け入れは、一括で行う必要があること

- 通帳や証書の発行がないこと

- 取引残高や取引明細等を確認するには、香川銀行のインターネットバンキングを利用する必要があること

- 香川銀行本支店窓口やATMでの申し込みができないこと

定期預金の金利ランキング9位|岡崎信用金庫

岡崎信用銀行の定期預金の金利は、0.40%です。

0.40%の金利は「おかしん創業100周年記念定期預金(インターネット支店専用)」に100万円を1年間預けた場合に受けられます。

| 商品名 | おかしん創業100周年記念定期預金 (インターネット支店専用) |

|---|---|

| 税引前金利 | 0.40% |

| 税引後金利 | 0.3187% |

| 利息 | 4,000円 |

| 税金 | 813円 |

| 税引後受取利息 | 3,187円 |

| 年間換算利息 | 3,187円 |

0.40%の金利を受けるためには、次の点に注意が必要です。

- 10万円以上の預け入れが対象であること

- 対象期間が2024年9月までであること

- 受付は、募集上限に到した時点で終了すること

- アプリ定期預金はアプリ通帳の利用が必須となるため、普通預金部分を含めた紙通帳が利用できなくなること

定期預金の選び方と上手に活用するコツ

定期預金の選び方と上手に活用するコツは次のとおりです。

預入期間や中途解約条件を事前にチェックする

満期前に預金全額を引き出すには、次の2点に注意する必要があります。

- 預入期間:預け入れたお金を引き出すことができない期間

- 中途解約条件:満期前に預金全額を引き出すための条件

定期預金は、満期までお金を預け入れることを条件に高金利が適用される商品です。

そのため原則、満期までお金を引き出せません。

満期前に解約をする場合は定期預金に比べて低い金利が適用されてしまいます。

中途解約時に適用される金利は商品によって異なるため、あらかじめ預入期間や中途解約の条件を確認しておきましょう。

1年~5年の間に使う予定のないお金を預ける

1年~5年程度使う予定がないお金は、定期預金に預けることで元本を守りながら普通預金よりも高い金利で運用できます。

多くの銀行では、普通預金の金利は年0.1%が一般的ですが、定期預金なら年0.2%以上の金利がつくことも珍しくありません。

次の表を参考に、貯める目的と活用方法を明確にして効率よくお金を管理することをおすすめします。

| 貯める期間 | 短期 (日々出入りするお金) | 中期 (5年以内に使い道が決まっているお金) | 長期 (10年以上使わない将来のためのお金) |

|---|---|---|---|

| 貯める目的 | 日常の生活費 もしものときの費用 | 住居購入の頭金 車の購入費等 留学費用 結婚費用 | 子どもの大学資金 老後の生活資金 |

| 重視すべきこと | 流動性 (お金がすぐ使えること) | 安全性 (お金が確実に準備できること) | 収益性 (効率よくお金を増やすこと) |

| 貯める方法 | 出し入れしやすい預貯金で貯める | 定期預金や個人向け国債などで貯める | 株式や投資信託、iDeCoやNISAなど運用を検討 |

キャンペーンを上手に使う

銀行によっては、定期預金の金利を優遇するキャンペーンを実施しています。

一部の銀行ではメガバンクの100倍以上の利息を受け取れる場合もあります。

キャンペーンを活用することによって通常の定期預金よりも良い金利でお金を預けられるため、銀行選びの際は最新のキャンペーン情報も忘れずにチェックしましょう。

キャンペーン内容は、時期によって変わります。

魅力的なキャンペーンがある場合は、早めに申し込むことをおすすめします。

定期預金の金利別シュミレーション!1000万円どこに預ける?

ここでは、預入期間ごとの満期時の定期預金(預入金額と税引後利息の合計)を次の場合に分けてシュミレーションします。※単利運用の場合

1000万円を金利1%で預ける場合

1000万円を金利1%で預ける場合、10年後には10,796,850円(税引後利息:796,850円)になります。

| 預入期間 | 満期時の定期預金金額 (預入金額と税引後利息の合計) | 税引後利息 |

|---|---|---|

| 1年 | 10,079,685円 | 79,685円 |

| 2年 | 10,159,370円 | 159,370円 |

| 3年 | 10,239,054円 | 239,054円 |

| 4年 | 10,318,740円 | 318,740円 |

| 5年 | 10,398,425円 | 398,425円 |

| 6年 | 10,478,109円 | 478,109円 |

| 7年 | 10,557,795円 | 557,795円 |

| 8年 | 10,637,480円 | 637,480円 |

| 9年 | 10,717,165円 | 717,165円 |

| 10年 | 10,796,850円 | 796,850円 |

1000万円を金利0.5%で預ける場合

1000万円を金利0.5%で預ける場合、10年後には10,398,425円(税引後利息:398,425円)になります。

| 預入期間 | 満期時の定期預金金額 (預入金額と税引後利息の合計) | 税引後利息 |

|---|---|---|

| 1年 | 10,039,842円 | 39,842円 |

| 2年 | 10,079,685円 | 79,685円 |

| 3年 | 10,119,527円 | 119,527円 |

| 4年 | 10,159,370円 | 159,370円 |

| 5年 | 10,199,212円 | 199,212円 |

| 6年 | 10,239,054円 | 239,054円 |

| 7年 | 10,278,897円 | 278,897円 |

| 8年 | 10,318,740円 | 318,740円 |

| 9年 | 10,358,582円 | 358,582円 |

| 10年 | 10,398,425円 | 398,425円 |

1000万円を金利0.1%で預ける場合

1000万円を金利0.1%で預ける場合、10年後には10,079,685円(税引後利息:79,685円)になります。

| 預入期間 | 満期時の定期預金金額 (預入金額と税引後利息の合計) | 税引後利息 |

|---|---|---|

| 1年 | 10,007,968円 | 7,968円 |

| 2年 | 10,015,936円 | 15,936円 |

| 3年 | 10,023,905円 | 23,905円 |

| 4年 | 10,031,873円 | 31,873円 |

| 5年 | 10,039,842円 | 39,842円 |

| 6年 | 10,047,811円 | 47,811円 |

| 7年 | 10,055,779円 | 55,779円 |

| 8年 | 10,063,747円 | 63,747円 |

| 9年 | 10,071,716円 | 71,716円 |

| 10年 | 10,079,685円 | 79,685円 |

1000万円をどこに預けるか決める前に知っておきたいこと3つ

1000万円をどこに預けるか決める前に知っておきたいこと3つは次のとおりです。

預金は投資信託などに比べるとお金が増えにくい

普通預金や定期預金などの預金は、投資信託や株式などの投資性商品に比べると金利が低くお金が増えにくいといえます。

普通預金の平均金利が0.1%(メガバンク)~0.33%(auじぶん銀行※条件あり)、定期預金の平均金利が0.125% (メガバンク)~0.65% (SBI新生銀行)であるのに対して、投資信託の平均利回りが3%~5%程度であるためです。

それぞれの10年後のお金の増え方を比較すると次の表のとおりです。

※利息は税引き後で計算するものとする

10年後、普通預金では10,080,030円である一方で、投資信託では12,697,363円と最大で2,617,333円の差があります。

| 年数 | 普通預金 (平均金利:0.1%) | 定期預金 (平均金利:0.125%) | 投資信託 (平均利回り:3%) |

|---|---|---|---|

| 1年 | 10,007,967円 | 10,009,959円 | 10,239,105円 |

| 2年 | 10,015,942円 | 10,019,928円 | 10,484,515円 |

| 3年 | 10,023,925円 | 10,029,907円 | 10,736,409円 |

| 4年 | 10,031,916円 | 10,039,896円 | 10,994,971円 |

| 5年 | 10,039,915円 | 10,049,895円 | 11,260,390円 |

| 6年 | 10,047,922円 | 10,059,904円 | 11,532,862円 |

| 7年 | 10,055,937円 | 10,069,923円 | 11,812,587円 |

| 8年 | 10,063,960円 | 10,079,952円 | 12,099,770円 |

| 9年 | 10,071,991円 | 10,089,991円 | 12,394,623円 |

| 10年 | 10,080,030円 | 10,100,040円 | 12,697,363円 |

とはいえリスクを取りたくない人にはみんなの銀行などのネット専用銀行も、0.2%程度の金利を提供しているため、おすすめです。

定期預金は契約期間中は引き出せない

定期預金は原則、契約期間中に引き出せません。

万が一契約完了時以外に引き出す場合、普通預金と同様またはそれ以下の利率が適用されてしまいます。

定期預金を活用する際は、途中でお金を引き出さずに済むように、預入期間や金額に注意しましょう。

預金にはインフレリスクがある

「インフレ」とは「インフレーション(inflation)」を略した言葉で、商品の値段(物価)が上昇傾向になることです。

日本のインフレは、次の図のとおり進行してきました。

| 商品例 | 映画観覧料 (大人1枚) | 牛肉 (国産ロース) | りんご |

|---|---|---|---|

| 2023年 | 【約5倍】1,903円 | 【約4倍】870円 | 【約5倍】141.2円 |

| 1970年 | 351円 | 237円 | 30.4円 |

日本の物価上昇率(インフレ率)の目標は、2%です。

つまり、経済的にはゆるやかなインフレが理想とされています。

経済が成長して給与も物価も同時に上がっていけば、問題ありません。

しかし、資産を形成していくには、低金利の預金だけでは十分ではないのです。

お金を定期預金で運用しても、利息以上に物価が上昇すれば、資産価値はマイナスとなります。

インフレ率が2%で推移するなら、預金金利が2%以上でないと毎年お金の価値は目減りしていくということです。

したがって、株式投資や投資信託などの資産運用を検討することが重要です。

おすすめ資産運用先7選を一覧で比較

おすすめ資産運用先7選は、次のとおりです。

ヘッジファンド

ヘッジファンド投資とは、個人投資家や機関投資家から集めた資金をファンドマネージャーと呼ばれるプロが運用を代行する資産運用です。

ヘッジファンド投資のメリットとデメリットは、次のとおりです。

- 運用をプロ(ファンドマネージャー)に任せられる

- 高いリターンを期待できる

- 相場の下落局面でも利益を狙える

- 幅広い金融商品に分散投資できる

- 流動性が低い

- 情報が少ない

- コストが高め

- 元本割れのリスクがある

- 最低投資額が1000万円とやや高額

ヘッジファンド投資は、次のような人におすすめです。

- 1000万円以上のまとまった資産を運用したい人

- 相場に左右されない運用をしたい人

- 10%以上の高利回りを狙いたい人

個人が投資可能なおすすめヘッジファンドは以下の通りです。

| 期待年利 | 最低投資額 | 問い合わせ | 投資手法・対象 | |

|---|---|---|---|---|

| BMキャピタル | 10%~ | 1000万 | 面談 | ・バリュー株 ・アクティビスト |

| ハイクア インターナショナル | 12%(固定) | 500万 | 面談または 資料請求 | 新興国企業融資 |

| アクション | 31%〜 | 500万 | 面談 | ・バリュー株 ・事業投資 ・ファクタリング ・Web3事業 |

| GF | 29%〜 | 1000万 *500万~相談可 | 面談 | 大型日本株 |

| 運用会社 | ビーエムキャピタル合同会社(BM CAPITAL LLC) |

|---|---|

| 代表者 | 森山武利(たけとし) |

| 本社所在地 | 東京都港区六本木7-18-1 |

| 運用歴 | 10年以上 |

| 平均利回り | 年利10%〜 |

| 最低投資額 | 1,000万円 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | ・バリュー株投資 ・アクティビスト投資 ・イベントドリブン戦略 |

| 主な投資先 | 日本株 |

| ロックアップ期間 | 3ヶ月 |

| 公式サイト | BMキャピタル |

BMキャピタルは「損失を出さない」安心の資産運用がモットーの日本のヘッジファンドです。

- 平均年利10%超を継続中

- 設立以来マイナス運用の年ゼロ

- 10年以上の運営実績

BMキャピタルは設立以来、平均年利10%以上の安定した運用を継続しています。四半期では下振れたり、上振れたりすることもありますが、年間を通せば10%超の成績を出せているということです。

そして、年利10%を平均で出せているため、当然ながらマイナス運用の年はありません。コロナショックを含む、さまざまな経済危機をプラスで乗り切った実績を誇ります。

10年以上の運営実績があることも、投資家にとっては安心材料となるでしょう。詳しい情報は、無料の面談で聞くことができますので、まずは問い合わせてみてください。

| 運用会社 | ハイクアインターナショナル合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 運用歴 | 1年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 |

| 公式サイト | ハイクアインターナショナル |

ハイクア・インターナショナル(以下、ハイクア)では、関連会社「サクコベトナム(以下、サクコ)」への事業融資を行うことで収益獲得を目指します。

詳しいスキームは以下の通りです。

投資家はハイクアへ社員権を購入する形でハイクアへ出資をします。

ハイクアは関連会社でベトナム企業であるサクコに事業融資を実施。

融資を受けているサクコはハイクアに対して貸付金利息を支払いますが、その貸付金利息の一部が配当金として投資家に配当される仕組みです。

配当は1年に4回3%ずつ、合計12%(固定)となります。

一般的に株式の配当利回りは3~4%程度と言われていますから、毎年固定で12%のリターンが確約されているのは投資家としては非常にうれしいところです。

ここで気になってくるのはサクコの企業情報と業績でしょう。業績が良くないと融資は貸付金利息を支払えませんからね。

サクコの代表はハイクアの代表 梁 秀徹(ヤンスチョル)氏が兼任しています。

ハイクアの公式サイトによると、サクコはベトナムで2011年に設立され、日系ホテル、日本製品を販売するショップ、日本でも人気のスイーツ店を合計56店舗保有。

今後も様々な事業展開を予定しており、規模としては「大企業」と言っても過言ではなさそうです。

また、Googleなどで「サクコベトナム」「Sakuko Vietnam」と調べてみても、同社の製品などを評価するブログや代表ヤン氏のインタビューなども見られますし、同氏が運営するYouTubeでは企業としての成長やベトナム市場の変化などをチェックすることが可能。

わざわざベトナムまで行かなくても、インターネット上で現地や旅行に来た日本人だけでなくベトナム人からも愛されている様子が見れて、企業としての信頼度も担保できるでしょう。

ハイクアへの最低投資額は500万円~と低額からの投資が可能な点もうれしいところ。

「安定的にリターンを獲得したい」「新興国にも分散投資をしたい」と言う方は、是非ハイクア・インターナショナルをご検討下さい。

ハイクアでは資料請求のみの問い合わせも受け付けているとのことですから、まずは資料でハイクアやサクコのことを知りたい!という方も、お気軽にお問い合わせしてみてくださいね!

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 運用歴 | 1年 |

| 平均利回り | 過去4年平均31% |

| 最低投資額 | 500万円 |

| 運用手法 | ・アクティビスト投資 ・バリュー株投資 |

| 主な投資先 | 日本株 |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクションは、バリュー株投資やアクティビスト投資戦略で利回りを追求しているヘッジファンドです。

バリュー株投資は、割安株を選定して投資する戦略。アクティビスト投資は投資先企業の株式を取得した上で、経営陣に積極的な提言を行い、株式価値の向上を図る手法です。

アクションの運用実績は極めて堅調で、直近4年間で年間利回りのマイナスを一度も記録せず、年平均31%という高い利回りを実現しています。このような高いパフォーマンスを支えているのが、豊富な資金力と専門的な投資戦略です。

透明性の面でも、役員陣の顔写真、名前、経歴をウェブサイト上で公開するなど、ヘッジファンドとしては珍しい積極的な情報開示を行っています。

投資条件としては、最低投資金額が500万円と、比較的少額から始められる点が特徴です。出資を検討する場合は、無料のオンライン面談で詳しい説明を受けることができ、その後契約するかどうかを判断できます。

透明性が高く、利回りの高いヘッジファンドに投資したい方はまずは面談でアクションの詳細を聞いてみてはいかがでしょうか。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 運用歴 | 1年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、2023年に設立された新しいヘッジファンドです。

ファンドマネージャーはモルガン・スタンレー証券の投資銀行本部での経験がある方。

現在はその時の経験を活かして、日本の大型株をメインに投資戦略を組んでいます。

そんなGFマネジメントの投資戦略は「J-Prime戦略」という独自のもの。

具体的には、日本大型株のなかでも「収益力・成長力」「巨大な成長産業」「競合優位性」のどれにも当てはまるごくわずかな銘柄「J-Prime投資ユニバース」に投資を実施するというものです。

以下は運用開始前の実績も含みますが、「J-Prime戦略」のパフォーマンスは日経平均やS&P500をも上回る圧倒的なパフォーマンスを実現しています。

分かりやすく、この期間にGFマネジメント、日経平均、S&P500に500万円と1000万円を預けていた場合、元利合計は以下のようになるということですね。

| リターン | 元本500万円 | 元本1000万円 |

| GFマネジメント | 2383万円 | 4766万円 |

| 日経平均株価 | 1237.5万円 | 2475万円 |

| S&P500 | 1338万円 | 2676万円 |

実際の額で見ると圧倒的な差があることが分かります。

これまでのパフォーマンスについてはもちろん、今後の方針についてや、ポートフォリオについての詳細が気になる方は、是非GFマネジメントへ直接お問い合わせください。

面談にて詳しい資料とともに丁寧に説明してくれますよ。

GFマネジメントの最低投資額は1000万円~ですが、500万円~も相談可能とのことなので、もし「資金は1000万円に達しないけどGFマネジメントで挑戦してみたい!」「ヘッジファンドに挑戦してみたい!」とお考えの方がいればチャンスです。

あわせて相談してみてくださいね。

債券

債券とは、国や地方公共団体、事業会社などが必要な資金を借り入れるために発行する有価証券のことです。

債券投資では、額面に対して利息がつき、満期になると元本が満額償還されます。

債券に投資するメリットとデメリットは、次のとおりです。

- 日本国債の場合は元本保証がある

- 一定の期間で決められた利子を得られる

- 償還日には額面通りの金額が返還される

- 利子や償還金の支払いスケジュールが決まっていることから計画的に資金を運用できる

- 銘柄によっては、途中で売却して換金することができる

- 高いリターンを狙いにくい

- 債務不履行で元本が保証されない場合がある

- 途中売却時に損失が発生する可能性がある

- インフレなどの金利上昇に弱い

債券投資は次のような人におすすめです。

- 低リスクで着実に運用したい人

- 定期預金以上、投資信託未満のリターン(平均利回り0.1~4%程度)を目指す人

- 株式投資などと組み合わせることによってリスクとリターンを調整したい人

投資信託

投資信託とは、投資家から集めたお金を運用会社が運用して成果を投資家に分配する金融商品です。

投資信託のメリットとデメリットは、次のとおりです。

- 小額から投資できる

- 複数の銘柄に分けて投資するため、リスクを分散できる

- プロに運用を任せられる

- 税金の計算や手続きを比較的簡単に行える

- 元本保証ではない

- 運用コストがかかる

- 短期間で利益を得るのが難しい

- 株のような自由な売買ができない

- 商品数が多いため、選定する知識が必要

投資信託は、次のような人におすすめです。

- 投資に関する知識が少なくプロに資産運用を任せたい人

- 手間をかけずに株式や債券、不動産などに分散投資したい人

- 債券以上、株式投資未満のミドルリスク・ミドルリターンを狙いたい人

株式投資

株式投資とは、企業の株式を購入することで企業の成長を支援しながら、資産形成を行う投資方法です。

株式投資のメリットとデメリットは、次のとおりです。

- 特定の企業に集中投資できる

- 配当金や株主優待を得られる

- 株主として投資した会社の経営に参加できる

- 分散投資をしにくい

- 銘柄の選別が難しい

- 価格変動リスクが大きい

- 信用リスクがある

- 流動性リスクがある

- 元本保証ではない

株式投資は、次のような人におすすめです。

- リスクを取りながら高いリターンを狙いたい人

- 企業分析や株価動向がチェックできる人

REIT(リート)不動産投資信託

REIT(リート)とは「Real Estate Investment Trust」の略で、投資家から集めた資金で不動産に投資して得られた収益を投資家に分配する投資信託です。

REITのメリットとデメリットは、次のとおりです。

- 少額から不動産投資ができる

- 商品によっては複数の投資対象に分散投資できる

- 利益のほとんどが投資家に分配されるしくみにより利回りが2-6%程度と高め

- 証券化されているため、売買しやすい

- オフィスや商業施設など、好きな不動産を選びやすい

- プロに運用を任せられる

- 投資法人の倒産や上場廃止のリスクがある

- 元本保証ではない

- 不動産市場の影響を受けやすい

- 配当控除を使えない

- 価格変動リスクが株式と同程度かそれ以上ある

- 金利変動リスクがある

REITは、次のような人におすすめです。

- 少額から不動産投資をしたい人

- 定期的に分配金を得たい人

- 複数の不動産への分散投資を考えている人

金(ゴールド)投資

金投資とは、金(ゴールド)に投資する手法です。

具体的には「金地金」「金貨」「純金積立」「金投資信託」「金ETF」などの方法で投資します。

金投資のメリットとデメリットは、次のとおりです。

- 長期で安定的なリターンが狙える

- 価格変動が比較的緩やか

- インフレやデフレに強い

- 実物資産であることから安全で信頼性が高い

- 利子や配当金がつかない

- 手数料や管理コストが発生する

- 紛失や盗難のリスクがある

- 短期売買には向かない

- 税金が発生することがある

金投資は、次のような人におすすめです。

- インフレやデフレに強い資産を持ちたい人

- 長期でのリターンを目指す人

暗号資産

暗号資産とは、インターネット上でやり取りされる電子データで、通貨のような機能を持つ資産です。

暗号資産は、紙幣や貨幣などのような実体がないことから、バーチャルマネーとも呼ばれます。

暗号資産のメリットとデメリットは、次のとおりです。

- 現金に比べて手数料が安い

- 銀行を通さないため、送金が早い

- 24時間365日取引ができる

- 小額からはじめられる

- 従来の紙幣よりも安全に取引できる

- 年利10%を超える貸出サービスがある

- 短期で30%程の利益を狙える

- 即時決済が難しい

- ハッキングや紛失の可能性がある

- 法律による規制を受ける

- ほかの金融商品に比べて税率が高い場合がある

- 詐欺被害の報告がある

- 納税手続きが必要な場合がある

- 法定通貨ではないため、価格の裏付けがない

- 値動きがどの金融商品よりも激しい

暗号資産は、次のような人におすすめです。

- 最先端の投資銘柄で投資を行いたい人

- 高いリターンを狙いたい人

- ハイリスク・ハイリターンを許容できる人

1000万円の資産運用で知っておきたい注意点5つ

1000万円の資産運用で知っておきたい注意点5つは、次のとおりです。

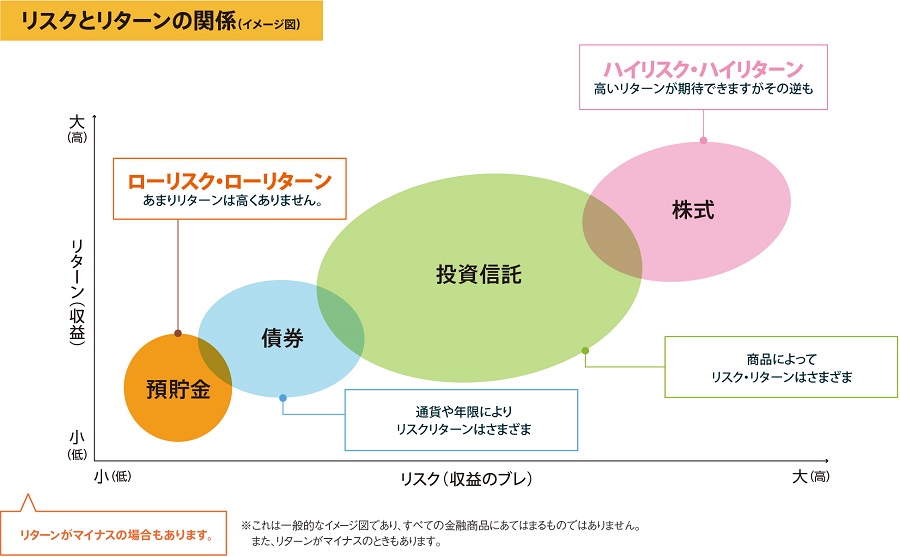

資産運用のリスクとリターンは比例する

リターンとは、投資によって得られる利益のことです。

リスクには価格変動リスクや信用リスク、為替リスク、カントリーリスクなどがあります。

資産運用を行うと、利益(リターン)を得られる可能性もありますが、同時に損失を負うリスクもあります。

つまり、資産運用のリスクとリターンは比例する関係にあるのです。

リスクとリターンの関係は次の図のとおりです。

リスクが大きいものほど、リターンが大きくなります(ハイリスク・ハイリターン)。

一方で、リスクが小さいものほどリターンが小さくなります(ローリスク・ローリターン)。

分散投資によるリスク管理が必要

分散投資は、投資のリスクを軽減するために、複数の投資先に資金を分ける投資方法です。

1つの金融商品に多くの資金を投入すると、その商品が大きく値を下げたとき、同じく自分の資産も大きく値下がりします。

こういった投資のリスクを減らす方法のひとつに「分散投資」があります。

具体的な分散投資の方法は、次のとおりです。

- 資産の分散:株式と債券など、異なる値動きをする資産を組み合わせることで、価格変動リスクをカバーする。

- 地域の分散:複数の地域や通貨を組み合わせることで、投資対象国や通貨、地域の状況による値動きのリスクを軽減する。

- 時間の分散:株式などの市場は常に動いていることから急騰や暴落により大きく値動きすることがあるため、投資のタイミングを複数回に分けることで、その影響を和らげる。

元本保証ではない

資産運用において元本は保証されません。

一般的な預貯金の場合は、元本よりもお金が減ることがない一方で、株式や投資信託は価格が変動します。

そのため、投資した資産の価格が当初投資した金額(元本)を下回る元本割れが起こる可能性があります。

元本割れを避けたい場合は、元本保証の金融商品を選びましょう。

金融商品の理解が不可欠

資産運用を行う場合は、金融知識の乏しい投資初心者などを狙った詐欺などを避けるために、金融商品の理解が不可欠です。

実際の投資詐欺事例は、次のとおりです。

- 【被害者:60代男性 被害額:約6,300万円】

著名人や投資家になりすましたニセの投資広告をクリックして著名人のアシスタントを自称する者と連絡先を交換することになった。指定された口座に振り込んでしまった。 - 【被害者:50代女性 被害額:約1億円以上】

SNS上で投資関係の広告を見つけてアクセスした先で誘導されて投資グループに入った。投資グループで指定された口座への振り込みや電子マネーカードの購入を行ってしまった。 - 【被害者:60代女性 被害額:約2,000万円】

動画の概要欄のURLをクリックした先でSNSのグループチャットに招待された。そこで知り合った者から投資や暗号資産の取引に誘われて指定された口座への振り込みと暗号資産の送信を行ってしまった。 - 【被害者:70代男性 被害額:約1億円以上】

SNSで知り合った女性が勧める暗号資産取引アプリをダウンロードした。指定された口座に複数回にわたって振り込んでしまった。 - 【被害者:60代女性 被害額:約1,400万円以上】

投資コンサルを自称する男とSNSで知り合った。男が指定した口座に複数回振り込み入金してしまった。 - 【被害者:70代女性 被害額:約4,500万円】

著名人を自称する者やその助手を自称する者とSNSで知り合った。グループチャットでやり取りをするうちに、指定された口座に複数回振り込んでしまった。

このように、金融商品の知識が不足している人をねらった詐欺が多数発生しています。

投資の基礎知識を身につければ、詐欺被害を防げるのです。

リターンが極端に大きい投資の裏には、リスクや代償がひそんでいます。

十分に注意しましょう。

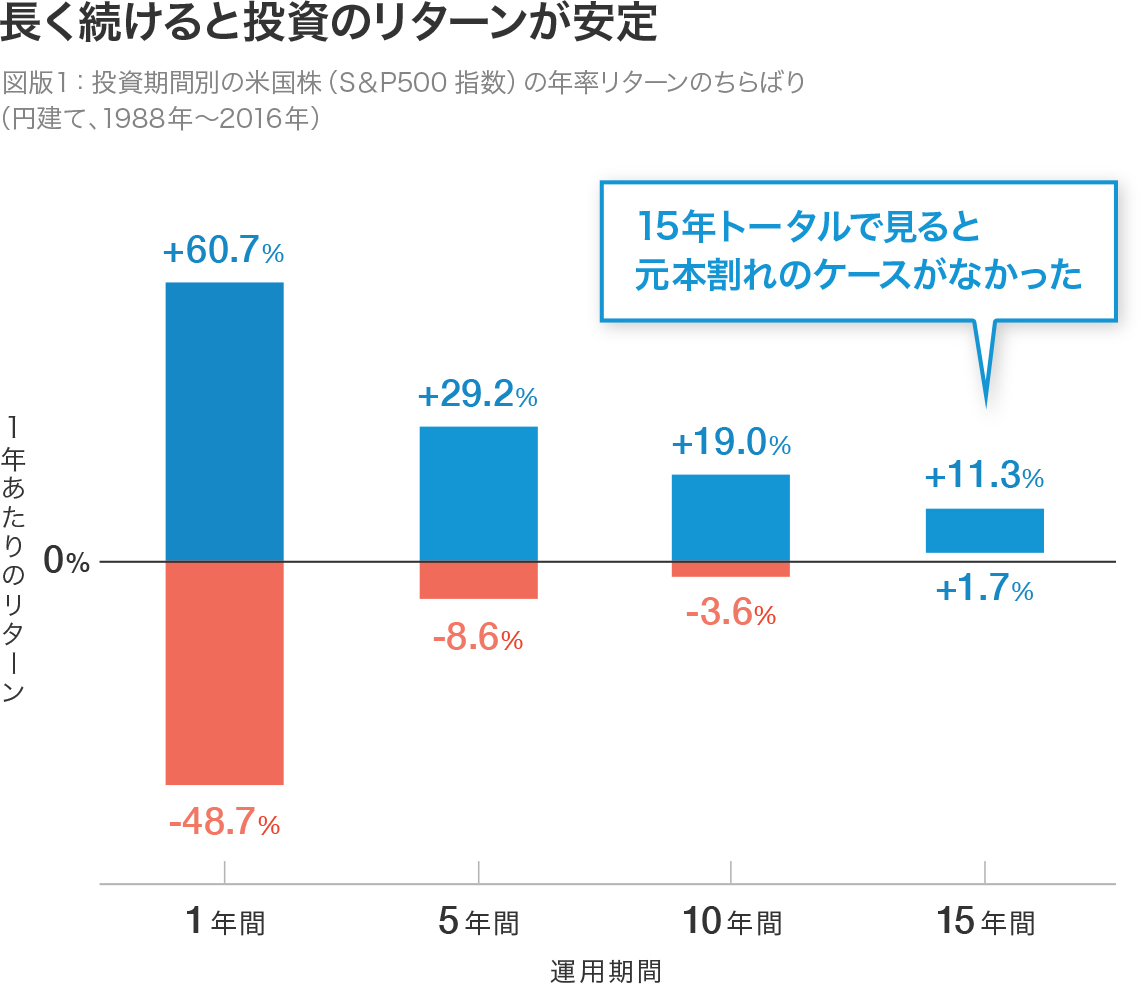

短期では大きな利益が出ない

資産運用は、基本的に短期では大きな利益はでません。

一部、FXなどの短期で大きな利益を狙う投資も存在しますが、知識や分析能力が必要な上級者向けの投資です。

投資初心者には、長期投資がおすすめです。

次の図のとおり長期的に投資することで、安定したリターンを得られるでしょう。

※米国のS&P500指数(配当込、円建て換算後)を対象に、1年だけ投資した場合から15年間投資し続けた場合までの「1年あたりのリターン」のちらばりを比較

株式などに投資をすると、短期的にはリターンが大きなプラスやマイナスになることがあります。

しかし、長期で資産運用を続けていると短期的な変動が打ち消し合うことで安定してくるため「1年あたりのリターン」が安定します。

したがって、リターンがマイナスになる時期があっても、長期的な目で投資を続けることが大切です。

定期預金や資産運用に関するよくある質問

最後に、定期預金や資産運用に関するよくある質問に回答します。

1000万円を10年銀行に預けた場合の利息はいくら?

1000万円を10年銀行に預けた場合の利息は、70,919円(税引後)です。

※単利運用で金利0.089%(2024年9月時点の普通預金金利)の場合

定期預金の優遇金利は何%か知りたい

定期預金の優遇金利は、銀行やキャンペーンによって異なります。

詳しくは、各銀行や各キャンペーンのホームページをご覧ください。

銀行と信用組合の違いは?

銀行と信用組合の違いは、次のとおりです。

| 銀行 | 信用組合 | |

|---|---|---|

| 組織形態 | 営利法人 (株式会社) | 非営利法人 |

| 目的 | 利益追求 | 組合員や地域社会の利益 |

| 根拠とする法律 | 銀行法 | 中小企業等協同組合法 協同組合による金融事業に関する法律 |

| 営業範囲 | 全国 (企業など) | 特定の地域や業域 (中小企業や個人など) |

| 利用できる人 (預金・融資) | 誰でも利用可 | 原則として組合員のみ ※地域や職域の制限あり |

| 規模 | 大規模 | 小規模 |

普通預金より定期預金の方が金利が高いのはなぜ?

定期預金は預入期間が決まっているため、金融機関がお金を運用しやすいという事情があるからです。

普通預金と定期預金の最低金利と最高金利を比べると次のとおりです。

実際の金利を比べた場合、普通預金より定期預金の方が金利が高いことがわかります。

| 預金種別 | 普通預金 | 定期預金 |

|---|---|---|

| 最低金利 | 0.1% (メガバンク) | 0.125% (メガバンク) |

| 最高金利 | 0.33% (auじぶん銀行※条件あり) | 0.65% (SBI新生銀行) |

今後、金利が上がる可能性はある?

結論から言うと今後、金利が上がる可能性はあります。

日本では長期間、超低金利時代が続いてきました。

しかし、2024年3月に約17年ぶりに利上げが実施されたことから、金利は上昇傾向にあります。

長期金利の上昇に伴って定期預金や普通預金の金利を引き上げる銀行も出てきています。

長期金利の上昇傾向が続けば、さらに定期預金や普通預金の金利が上がっていくこともあり得るでしょう。

ゆうちょや三菱UFJ、三井住友銀行、イオン銀行など大手銀行の金利は?

ゆうちょや三菱UFJ、三井住友銀行、イオン銀行など大手銀行の定期預金の金利は次のとおりです。※100万円の場合

| ゆうちょ銀行 (定期貯金) | 三菱UFJ銀行 (スーパー定期) | 三井住友銀行 (スーパー定期) | イオン銀行 (スーパー定期) | |

|---|---|---|---|---|

| 1ヵ月 | 0.125% | 0.125% | 0.125% | 0.150% |

| 2ヵ月 | 0.125% | 0.125% | 0.125% | – |

| 3ヵ月 | 0.125% | 0.125% | 0.125% | 0.150% |

| 6ヵ月 | 0.125% | 0.125% | 0.125% | 0.250% |

| 1年 | 0.125% | 0.125% | 0.125% | 0.300% |

| 2年 | 0.125% | 0.125% | 0.125% | 0.300% |

| 3年 | 0.150% | 0.200% | 0.150% | 0.300% |

| 4年 | 0.150% | 0.200% | 0.150% | 0.400% |

| 5年 | 0.200% | 0.250% | 0.200% | 0.550% |

| 6年 | – | 0.250% | – | – |

| 7年 | – | 0.300% | 0.250% | – |

| 8年 | – | 0.300% | – | – |

| 9年 | – | 0.300% | – | – |

| 10年 | – | 0.400% | 0.300% | – |

定期預金の金利ランキングまとめ|1000万円はどこに預けるべき?

本記事では、定期預金の金利ランキングやおすすめ資産運用先7選などを紹介しました。

定期預金はお金を守る方法としておすすめですが、増やすには資産運用が必要です。

達成したい目標金額に応じて適切なリスクを取りましょう。

資産運用の選択肢としては投資信託や株式投資がメジャーです。

1000万円程度のまとまったお金がある場合はヘッジファンドも選択肢に入ってくるため、検討してみてください。